maneoから早期償還100万円がありましたので、それを2つのファンドに分けて再投資しました。

事業性資金支援ローンファンド940号

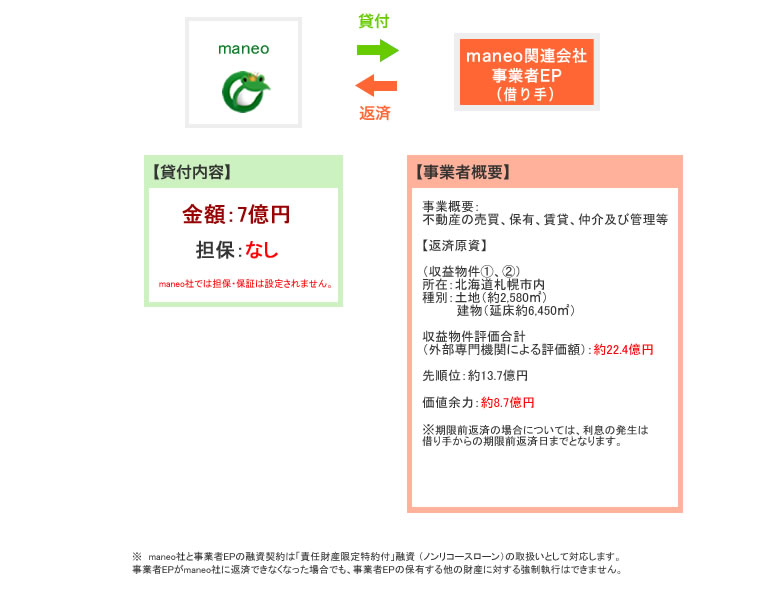

案件スキーム

maneoの関連会社EPへの貸し付けです。不動産取得転売費用の捻出にソーシャルレンディングを活用しているようです。

maneoの説明によると、返済原資という名の不動産に担保余力が8億円程あるようですが、これに担保設定がされていません。

実はこれが気になって、この件とは異なるファンドですがmaneoに質問をしたことがあります。なぜに担保設定をしないのかが素直に気になったのですが、それに関するmaneoの回答はシンプルでした。

質問

———————————————————–

ローンファンド募集名:事業性資金支援ローンファンド937号(案件1:EP社、案件2:AN社) EP社の持つ物件の担保余力がちょうど6億円ですが、

これに担保を設定したりはしないのでしょうか?回答

———————————————————–

事業者EPは本物件の仕入資金等として先順位の金融機関より約30億円の融資を受けており、

金融機関の意向により後順位に担保が設定できない契約となっております。

ただし、本物件の価値余力として約6億円と試算しており、

事業者EPのmaneoに対する返済に関して問題はないと思料しております。

何卒投資をご検討くださいますようお願いいたします。

まあ銀行様の意向ならばしょうがないよなって思うのですが、これって銀行に何かメリットはあるんですかね?ちょっと自分にはわからないです。

まあグループ売上数十億円の企業が借り上げているとの事で、運営は大丈夫だろうと判断。また返済原資を転売すれば元は取れるだろうとも判断しました。

一切の保証担保が無いというのは、返済強度に比べて利率が高い事の裏返しなのでしょう、リスクとリターンのバランスは取れていると考えて50万円の投資です。期間は7か月利率は7%です。

自グループへの融資で、担保保証なし。これって結局はmaneoをどこまで信頼できるかなんですよね。今回は投資をしましたが、できる事ならばきちんとした担保設定はしてほしいです、そちらの方が安心できます。

事業性資金支援ローンファンド978号

案件紹介

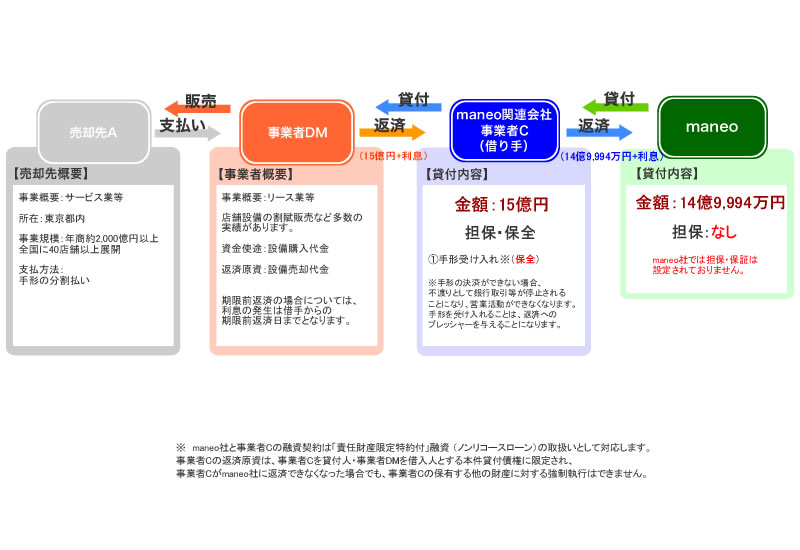

パチンコ屋さんへの融資ファンドになります。

融資資金の最終需要者である年商2000億円企業は分割でDM社に支払い。そのDM社から手形を受け入れてC社が融資をしている。

「年商2000億円企業が潰れる可能性は低かろう」と判断して融資を行いました。

パチンコ屋さんへの融資は減らしたいと思っているのですが、これをもう少し正確に書くと、「潰れそうなパチンコ屋さんへの投資は減らしたい」です。

クラウドリースで扱っているパチンコ屋さんファンドは、年商規模が小さく、私は融資へ不安になります。なので、クラウドリースでは原則として不動産担保ありでないと、パチンコ屋さんへの融資を行っていません。

ただ、maneoだと多少基準を下げて、潰れる可能性が低そうな大グループには不動産担保なしでも融資をするようにしています。もちろんその分、クラウドリースと比べて利率は低めになっています。

利率は7.8%で期間は8か月になります。

プチ反省とプチ感想

他に不動産担保ファンドもたくさんあったのですが、それらは利率5%台で食指が動かなかったので、ちょっとリスクを取って投資をしました。

どうしても利率にしか目がいかないのは、私の悪癖ですね。この辺りは少し反省していかないといけません。

これで今月の投資は終了です。現在の総ソーシャルレンディング投資額は21,307,023円、1月からの通算今年度獲得利息は428,528円になります。毎月利息10万円という目標はクリアできているので、そこは満足しています。