元本返済があったのでポケットファンディングに利子と一緒に再投資しました。

PF一部不動産担保ローン3号(三次募集)

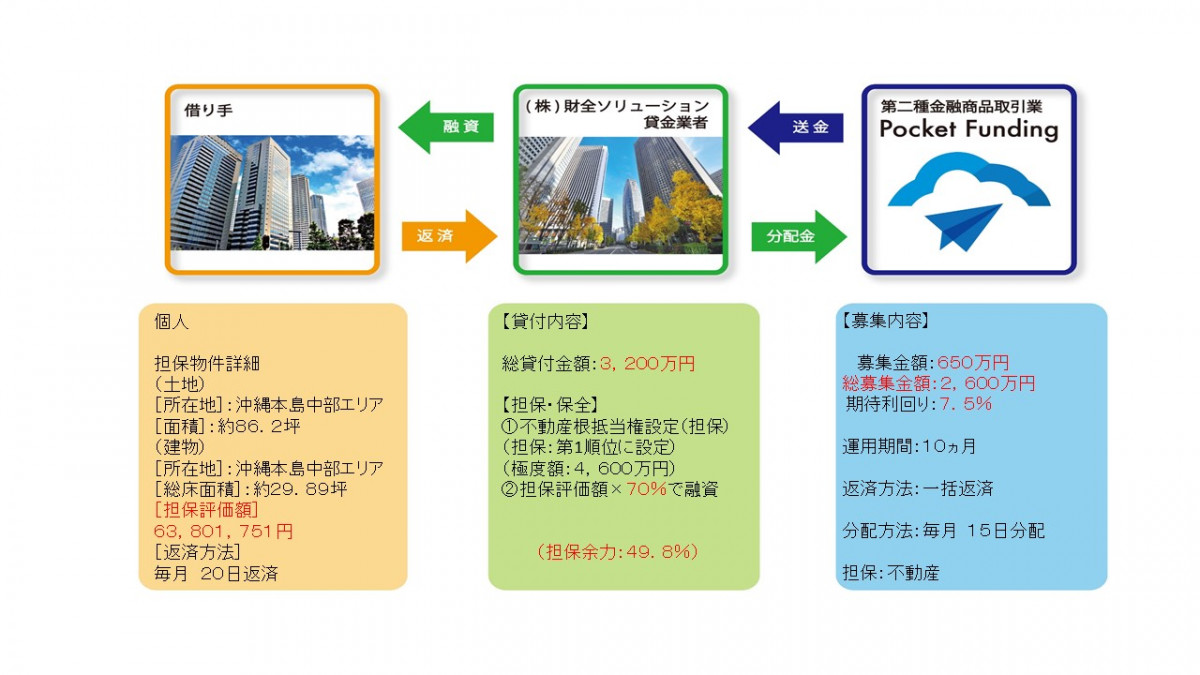

案件スキーム

土地を担保にした個人への融資(間に財前ソリューションを挟みます)になります。

土地建物を造成して転売するまでのつなぎ資金となり、転売先も見つかって現在は調整中との事ですので、早期返済の可能性も高いのかなと思っています。

担保となる不動産は沖縄本島の物件となり、LTVは約50%と抑えられており、安全性は高いと判断しました。

利息は7.5%で運用期間は10か月。今回は20万円の投資です。

PF事業支援ファンド4号【一部不動産担保付】

案件スキーム

こちらの方は法人の物件購入資金としか記載はされていません。物件の転売益での返済を予定しているようですが、詳細は不明です。

その分担保はしっかりとしており、東京23区の不動産をLTV70%で抑えていますからアン税制は高いと思います。利息は7.4%で7か月の案件、今回は31万1千円の投資です。

ポケットファンディングの特徴

今回私が投資した2案件のみならず、他の案件でも見られるポケットファンディングの特徴ですが…

1.貸金業を営む親会社のリファイナンス案件である

この事により、我々ポケットファンディングの投資家としては、親会社が貸し出し審査→貸し出し実行をきちんと行った案件へ便乗投資する事が可能です。

例えば、最初の案件では3200万円の案件へのリファイナンスとして2600万円をポケットファンディングを通じて投資を募っています。

親会社の財前グループが3200万円融資しても問題ないと判断した借り手なので、それだけ安全性は高いと言えるのではないでしょうか。

実際にこの案件からの回収が滞ると財前グループも600万円の痛手があるわけなので、投資家とソーシャルレンディング業者の利益は一致しています。借り手の安全性確認と万一の時の回収に信頼を置けるようになっています。

2.不動産担保をしっかりと取っている

ポケットファンディングの融資は、そのほとんどに不動産担保がついています。

そのLTVも50~70%程度で維持されており、万一の時の回収可能性は高いと言えます。

不動産の場所が沖縄が多いのは事実ですが、それを差し引いても安全性への配慮がされていると言えます。

貸し倒れリスクが低く、利率7.5%程度はある業者ですので、もう少し注目を集めても良い業者ではと、私はポケットファンディングを評価しています。

なお、現在私のポケットファンディングへの投資額は53万円程、アフィリエイトなどでの利害関係はありません。